Bộ công cụ đánh giá mô hình kinh doanh bền vững là tập hợp các tiêu chí được cụ thể hóa và lượng hóa theo thang điểm, trọng số để đánh giá mức độ áp dụng mô hình kinh doanh bền vững trong doanh nghiệp theo quy định.

Bộ công cụ đánh giá mô hình kinh doanh bền vững là tập hợp các tiêu chí được cụ thể hóa và lượng hóa theo thang điểm, trọng số để đánh giá mức độ áp dụng mô hình kinh doanh bền vững trong doanh nghiệp theo quy định.

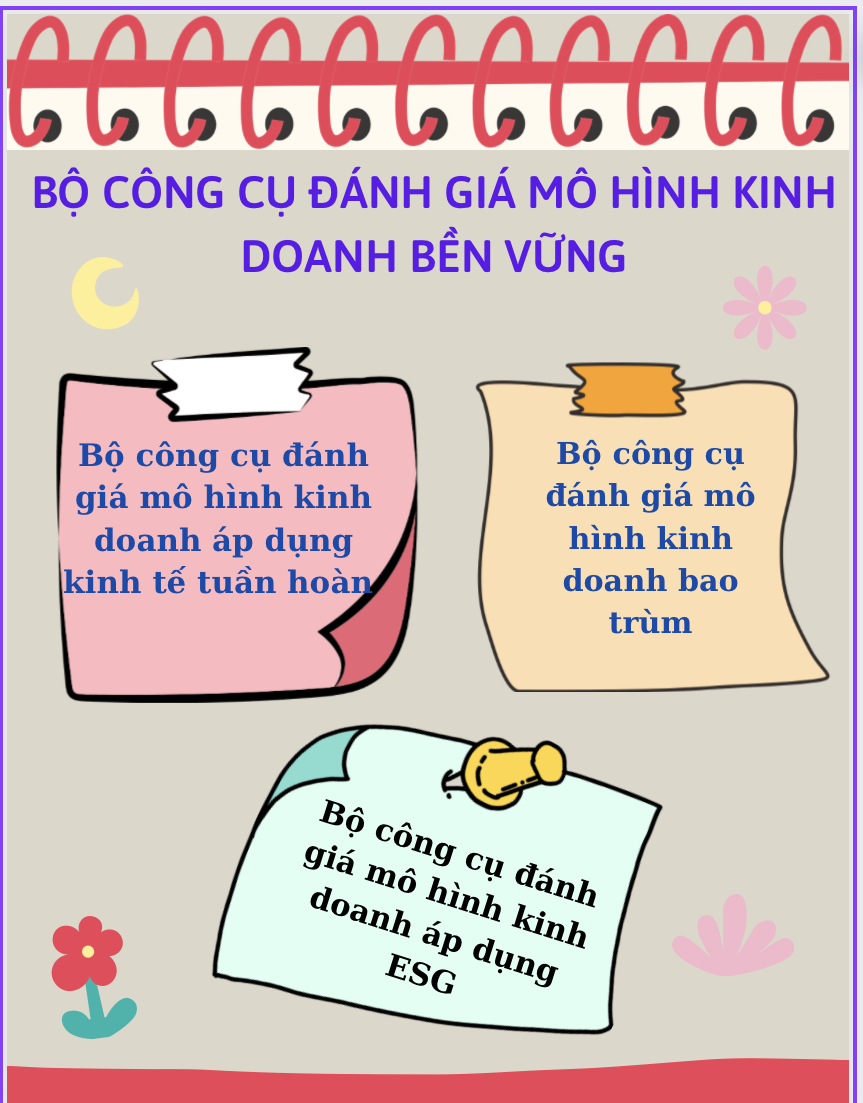

1. Bộ công cụ đánh giá mô hình kinh doanh bền vững: Bộ công cụ đánh giá mô hình kinh doanh bền vững bao gồm các nhóm tiêu chí cụ thể hóa theo từng mô hình kinh doanh bền vững quy định tại Bộ công cụ đánh giá mô hình kinh doanh áp dụng kinh tế tuần hoàn; Bộ công cụ đánh giá mô hình kinh doanh bao trùm; Bộ công cụ đánh giá mô hình kinh doanh áp dụng ESG. Bộ công cụ bao gồm các tiêu chí được lượng hóa theo thang điểm, có trọng số, có phương pháp đánh giá cụ thể phù hợp với thực tế, không vi phạm quy định của pháp luật Việt Nam và điều ước quốc tế có liên quan mà Việt Nam là thành viên. Bộ công cụ do các Bộ, cơ quan trung ương, Ủy ban nhân dân cấp tỉnh và các tổ chức thúc đẩy phát triển kinh doanh bền vững quy định tại điểm b, c khoản 6 Điều 2 của Thông tư này xem xét ban hành tùy theo yêu cầu thực tiễn và phù hợp với chức năng nhiệm vụ. Bộ công cụ trước khi được ban hành cần được lấy ý kiến các cơ quan liên quan và rà soát để đảm bảo tính phù hợp theo quy định pháp luật hiện hành và được công khai trên trang thông tin điện tử của đơn vị ban hành trước khi đưa vào triển khai áp dụng đánh giá doanh nghiệp trong thực tế.

2. Bộ công cụ đánh giá mô hình kinh doanh áp dụng kinh tế tuần hoàn bao gồm các nhóm tiêu chí như sau:

- Về định hướng kinh doanh theo mô hình kinh tế tuần hoàn: Doanh nghiệp có triết lý về kinh doanh áp dụng mô hình kinh tế tuần hoàn trong tầm nhìn, sứ mệnh, hoặc có mục tiêu, chiến lược, kế hoạch hoạt động hướng đến kinh tế tuần hoàn.

- Về áp dụng kinh tế tuần hoàn trong công đoạn sản xuất và tiền sản xuất: Tiêu chí về giảm khai thác, sử dụng tài nguyên không tái tạo, tài nguyên nước; tăng hiệu quả sử dụng tài nguyên, nguyên liệu thô, vật liệu; tiết kiệm năng lượng; Tiêu chí về kéo dài thời gian sử dụng vật liệu, thiết bị, sản phẩm, hàng hóa, các linh kiện, cấu kiện; Tiêu chí về hạn chế chất thải phát sinh và giảm thiểu tác động xấu đến môi trường bao gồm: giảm chất thải rắn, nước thải, khí thải; giảm sử dụng hóa chất độc hại; tái chế chất thải, thu hồi năng lượng; giảm sản phẩm sử dụng một lần; mua sắm xanh.

- Về áp dụng kinh tế tuần hoàn trong công đoạn sau bán hàng, bao gồm vận chuyển giao hàng, sử dụng sản phẩm, thu hồi sản phẩm: Tiêu chí về sử dụng năng lượng tái tạo; tái chế, tái sử dụng vật liệu tiêu hao; dịch vụ sửa chữa hoặc bảo trì sản phẩm; thông tin bao bì, nhãn mác sản phẩm; Tiêu chí về tái chế sản phẩm, quản lý thu hồi, thu gom sản phẩm; Tiêu chí về sử dụng hạt vi nhựa hoặc nhựa không tự phân hủy.

3. Bộ công cụ đánh giá mô hình kinh doanh bao trùm bao gồm các nhóm tiêu chí như sau:

- Về định hướng kinh doanh bao trùm: Doanh nghiệp có triết lý về định hướng kinh doanh bao trùm trong tầm nhìn, sứ mệnh, thông điệp của lãnh đạo doanh nghiệp hoặc có mục tiêu, chiến lược hoạt động, kế hoạch hoạt động có hướng đến kinh doanh bao trùm; hệ thống quản lý và đo lường tác động.

- Về tính khả thi thương mại: Tính khả thi thương mại cấp độ doanh nghiệp; tính khả thi thương mại cấp độ mô hình kinh doanh bao trùm; quản trị tốt; tuân thủ pháp luật lao động, bảo vệ môi trường, tiêu chí phát triển bền vững về khía cạnh xã hội.

- Về tác động xã hội: Tác động xã hội theo chiều rộng; tác động xã hội theo chiều sâu; tính nhân rộng và lan tỏa theo ngành, theo chuỗi, đến cộng đồng địa phương, thúc đẩy bình đẳng giới.

- Về đổi mới sáng tạo: Đổi mới sáng tạo trong quy trình, mô hình kinh doanh để cải thiện thu nhập và nâng cao chất lượng cuộc sống của người thu nhập thấp; đổi mới sáng tạo về công nghệ nâng cao hiệu quả kinh tế, tác động xã hội, bảo vệ môi trường; đổi mới sáng tạo vì xã hội, thúc đẩy công bằng và bền vững trong xã hội; đổi mới sáng tạo bảo vệ tài nguyên môi trường, phát triển doanh nghiệp theo hướng xanh, phục vụ tăng trưởng xanh.

4. Bộ công cụ đánh giá mô hình kinh doanh áp dụng ESG bao gồm các nhóm tiêu chí như sau:

- Về môi trường: Tuân thủ về môi trường, tiêu chuẩn môi trường đối với nhà cung cấp, vật liệu, năng lượng, nước, đa dạng sinh học, khí thải, nước thải và chất thải, sản phẩm có trách nhiệm;

- Về xã hội: Việc làm, quan hệ lao động và quản lý, an toàn và sức khỏe nghề nghiệp, giáo dục và đào tạo, sự đa dạng, cơ hội bình đẳng, tham gia công đoàn và các tổ chức đoàn thể, lao động trẻ em, lao động cưỡng bức hoặc bắt buộc, quyền lợi người lao động, cộng đồng địa phương, tiêu chuẩn xã hội với nhà cung cấp, sức khỏe và an toàn của khách hàng, tiếp thị và nhãn hiệu, bảo mật thông tin khách hàng.

- Về quản trị: Cam kết thực hiện ESG hoặc kinh doanh bền vững, cơ cấu và chức năng của Hội đồng quản trị hoặc Hội đồng thành viên hoặc Ban Giám đốc, quản trị sự tham gia của các bên liên quan, tính công khai và minh bạch, môi trường kiểm soát và quyền cổ đông (chỉ áp dụng với các công ty cổ phần, có niêm yết trên sàn chứng khoán).

Hứa Nguyên